万润新能:见识了,当年IPO募资额已比其目前市值还要高了

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:投行实务观

公司总市值已经低于上市募资额,这一奇景发生在2022年上市的锂电池材料厂商湖北万润新能源科技股份有限公司(以下简称:万润新能,688275.SH)上。

万润新能于2022年1月7日申报科创板IPO,最终于2022年8月获得了证监会同意注册的文件,前前后后在审时间只有7个月的时间,这速度真是太快了:

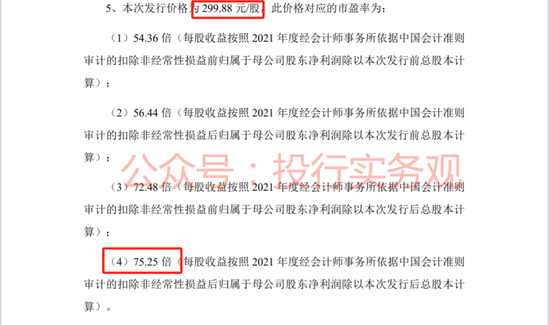

最终于2022年9月29日在科创板挂牌上市的万润新能,是典型的“三高”新股。即定价高,万润新能发行定价高达299.88元/股,属于2022年年最贵新股;募资高,万润新能计划募资13亿,实际募资64亿,超募50亿元;市盈率高,万润新能IPO市盈率达75.25倍,是行业的近四倍:

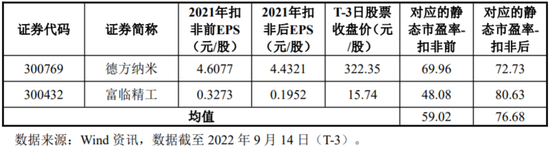

而且对比同行业市盈率,万润新能也侧面证明了自己股价定的不算太高,毕竟同行业的德方纳米和富临精工那会市盈率也是7、80倍了:

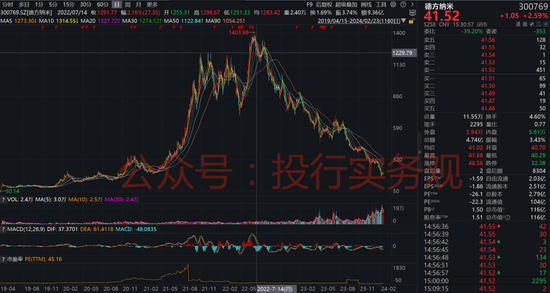

但是无巧不成书的是,那会这两家公司的股价几乎都算是处于历史高点,自那以后德方纳米和富临精工的股价都是一路下探:

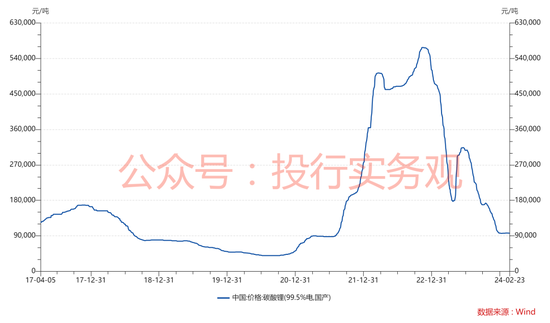

为什么2022年9月那会德方纳米和富临精工的股价都处在高位呢,因为那段时间碳酸锂价格几乎就是历史高位,然后在接下来3个月的时间碳酸锂价格实现了自由落体,此后除了2023年初一段时间,碳酸锂价格几乎一直处于下探趋势:

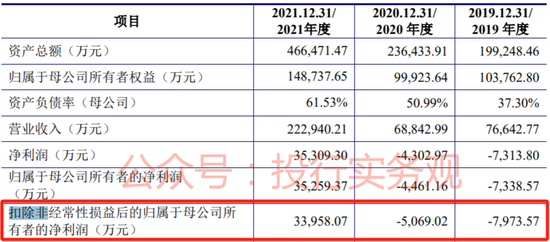

恐怕也因为当时碳酸锂价格如日中天,万润新能股价能定那么高,毕竟在审期间其利润确实是串升的很快:

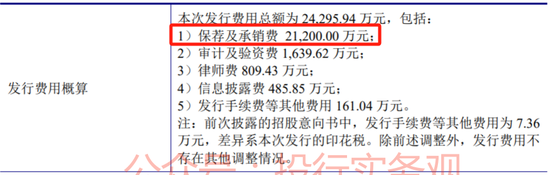

然后就有了前面所提及的,万润新能计划募资12.62亿元,结果最后按照299.88元/股的价格发行,募集了63.89亿元,超募50多亿元:

超募也带来了保荐机构东海证券的大丰收,一单万润新能业务就让其入账2.12亿元保荐承销费。

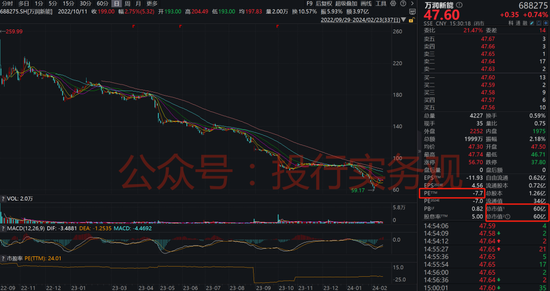

但上市后,万润新能股价即开启了一路下跌的态势。至2024年2月23日收盘,万润新能总市值仅60亿元,上市以来累计下跌80.84%,区间最大回撤85.00%。当前,公司总市值已经低于上市募资额:

而且即便算上保荐机构跟投了1个多亿元资金的股价浮亏,东海证券赚的也相当不少了。

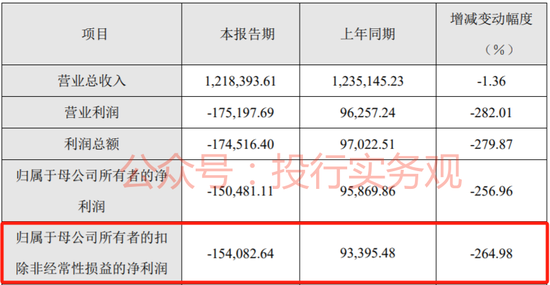

业绩方面,根据万润新能最新业绩快报,其预计2023年亏损15.41亿元,与上市前业绩高增形成鲜明对比:

对于2023年业绩大幅下滑的原因,万润新能解释如下:

无非就是因为碳酸锂价格下跌,导致公司产品毛利率下滑,因此带来了公司利润暴跌。当然倘若未来碳酸锂价格回升了,万润新能业绩肯定还会抬头的。

不过对比上市前后公司财务指标变化。值得注意的几点是,上市前万润新能源应收票据中的商业承兑汇票上升幅度非常迅猛。2019年至2021年的商业承兑汇票金额分别为0万元、28167.66万元、50000万元。

一般来说商业承兑汇票的风险较大,企业之间对于收取商业承兑汇票也非常谨慎,但万润新能源却在报告期内大肆收取商业承兑汇票,或许是故意放宽客户信用标准来拔高业绩。

而上市以后,2022年和2023年上半年末,万润新能应收票据中“商业承兑票据”又均变成了“0”。

此外,万润新能存货跌价的风险也是需要关注的。2023年上半年,万润新能计提存货跌价准备4.29亿元。不过,2023年三季度末,万润新能存货仍有15.84亿元。

前面我们也看到了,进入2024年,碳酸锂价格又经历了一轮下探。电池级碳酸锂(99.5%)平均价一度跌至9.8万元/吨,较23年中旬6月29日的30.5万元/吨下滑幅度高达67.87%。

这也就是说,随着碳酸锂价格持续承压,万润新能未来或许依然面临巨大的存货跌价风险。

总结

万润新能就属于注册制以来借助IPO最发财的那一批企业,趁着2022年业绩绝佳,公司抓紧上市,卖了泼天富贵好价钱,荣获年度最贵新股。

但是仅仅一年时间,便已尘归尘土归土,股价直接打了2折。

你说这现状怪万润新能吗,恐怕说不上。但是科创板这一板块笔者提及过好多次了,该板块鱼龙混杂的情况恐怕比其他板块要严重的多。

再去看看文首那句话,前前后后在审时间只有7个月的时间,这速度真是太快了,倘若万润新能在会时间多个半年,笔者敢说它家的募资额绝对要大打折扣,当然这是马后炮了。

科创板审核进度太快、股票上市即巅峰等类似观点,笔者已经不止说过一次了,毕竟回过头来想想这几年的泽达易盛、紫晶存储、富吉瑞、慧辰股份、力源科技(维权)等无一例外都是科创板的,这是巧合吗,绝对不是!

但是清算会不会真的来,笔者说不好,毕竟昨天一篇文章里笔者也提了监管的新闻发布会,要听其言、再观其行,昨天的文章大家可以再看看。